Jeśli chcesz Nas wspomóc w dalszych pracach na rzecz parafii na Osowie skorzystaj z możliwości przekazania darowizny na cele kultu religijnego.

Darowizna na cele kultu religijnego

Odliczenie od podatku

Ustawa o PIT nie precyzuje, co należy rozumieć przez pojęcie cel kultu religijnego. W takiej sytuacji należy przyjąć definicję słownikową lub encyklopedyczną. I tak, Nowa encyklopedia powszechna PWN Wydawnictwa Naukowego PWN S.A. hasło „kult” w znaczeniu religioznawczym definiuje następująco: „Całokształt praktyk obrzędowych, za których pośrednictwem wyznawcy religii manifestują cześć dla sacrum w aktach uwielbienia, błagania i dziękczynienia (…). W kulcie można wyodrębnić przedmiot kultu, osoby sprawujące kult, obiekty i sprzęty kultowe oraz czynności kultowe (…)” – Dyrektor Izby Skarbowej w Poznaniu, 26 październik 2009 r., sygn. ILPB3/423-597/09-2/DS.

Organy podatkowe za darowizny na cel kultu religijnego uznały nie tylko darowizny przeznaczone dla kościołów, związków religijnych i kościelnych osób prawnych, ale także przekazywane na rzecz innego podmiotu realizującego tożsame cele, np. na rzecz Radia Maryja (pismo Dyrektora Izby Skarbowej w Warszawie z 31 października 2006 r., sygn. 1401/BF-II/005-1021/06/GT) czy Katolickiego Towarzystwa Kulturalnego (pismo Naczelnika Pierwszego Urzędu Skarbowego w Bielsku-Białej z 21 listopada 2005 r., sygn. 2403-PDF-75-05).

Odliczenie od dochodu przysługuje w wysokości dokonanej darowizny, nie wyżej jednak niż w kwocie stanowiącej 6 % dochodu podatnika. Co ważne 6% darowizn nie może być przekazane na wszystkie cele dobroczynności liczone łącznie, a zatem dla obliczenia 6% dochodów sumuje się darowizny na rzecz krwiodawstwa (w kwocie ekwiwalentu za oddaną krew), kultu religijnego oraz na rzecz organizacji pożytku publicznego. Jeśli łącznie wartość ta przekracza 6% dochodu – odliczeniu podlega maksymalnie właśnie to 6%, nadwyżka nie może być odliczana.

Liczymy 6%

Kwota 6% dochodu dotyczy wszystkich darowizn uczynionych przez podatnika. Zatem łączna wartość darowizn przekazanych na cele:

- określone w art. 4 ustawy o działalności pożytku publicznego, organizacjom, o których mowa w art. 3 ust. 2 i 3 tej ustawy, lub równoważnym organizacjom określonym w przepisach regulujących działalność pożytku publicznego obowiązujących w innym niż Rzeczpospolita Polska państwie członkowskim Unii Europejskiej lub innym państwie należącym do Europejskiego Obszaru Gospodarczego, prowadzącym działalność pożytku publicznego w sferze zadań publicznych, realizującym te cele, z zastrzeżeniem ust. 6e,

- kultu religijnego,

- krwiodawstwa realizowanego przez honorowych dawców krwi zgodnie z art. 6 ustawy z dnia 22 sierpnia 1997 r. o publicznej służbie krwi (Dz. U. Nr 106, poz. 681, z późn. zm.22), w wysokości ekwiwalentu pieniężnego za pobraną krew określonego przepisami wydanymi na podstawie art. 11 ust. 2 tej ustawy.

– nie może przekraczać kwoty stanowiącej 6 % dochodu.

Do limitu nie wlicza się również 1% podatku przekazanego na rzecz organizacji pożytku publicznego.

Wymagane dokumenty

Podatnik dokonujący darowizny na cele kultu religijnego ma obowiązek wykazać darowiznę w deklaracji podatkowej wskazując:

- wartość darowizny,

- wartość odliczenia oraz

- dane identyfikujące obdarowanego, w szczególności jego nazwę i adres.

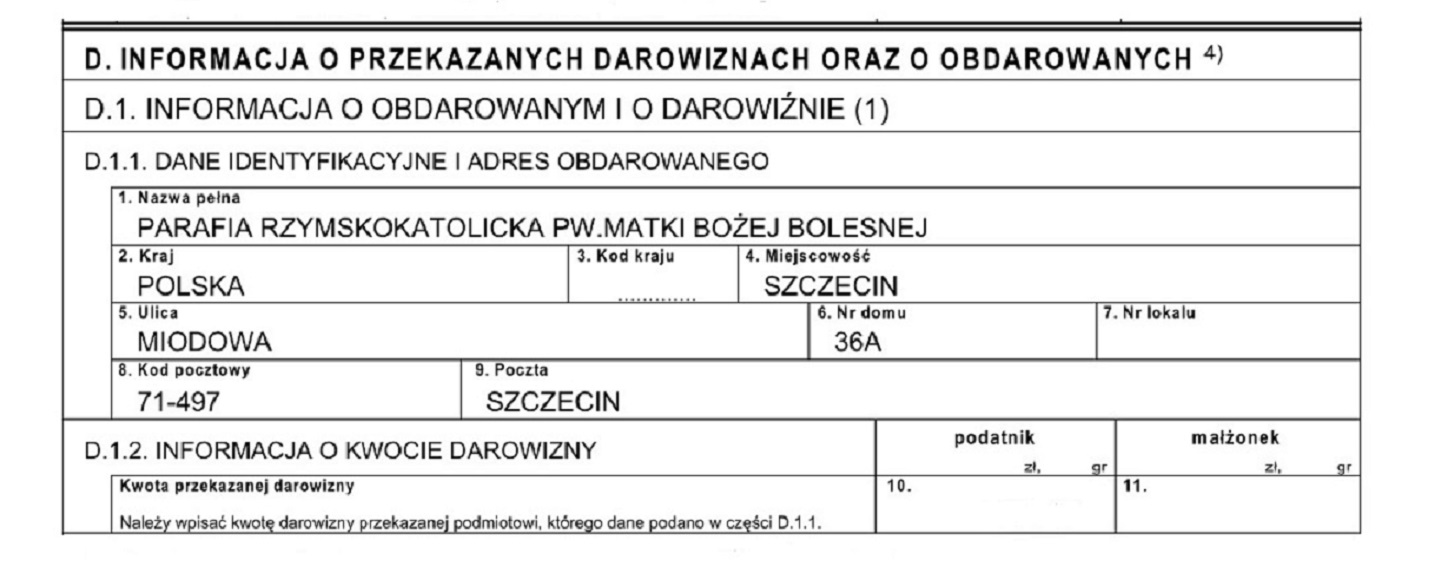

Powyższe dane wpisujemy do załącznika – PIT/O – w części D. Do deklaracji nie trzeba załączać dowodu wpłaty.

Natomiast darczyńca przekazujący pieniądze – musi posiadać dowód wpłaty na rachunek bankowy obdarowanego:

rachunek bankowy nr

82 1140 2004 0000 3002 7751 6275

Parafia Rzymskokatolicka pw. Matki Bożej Bolesnej w Szczecinie, ul. Miodowa 36 A, 71-497 Szczecin.

Tytułem: na cele kultu religijnego

Przydatne informacje:

Darowizny na Kościół – komentarz PIT Interpretacje

przykładowe rozliczenie PIT- na cele kultu religijnego